マイナス金利解除でどうなるの?メリット・デメリットから私たちの生活への影響を徹底解説!

2025年03月27日

2024年3月、日本銀行(以下、「日銀」という)はマイナス金利政策の解除を決定しました。このニュースは、日本経済にとって大きな転換点であり、私たちの生活にも大きな影響を与えます。

「マイナス金利とは何か?」「なぜ解除されたのか?」、この記事では、マイナス金利の基本から解除の理由、そして私たちの生活への影響までわかりやすく解説していきます。

マイナス金利解除は、私たちのお金との向き合い方を考える良いきっかけとなるかもしれません。この記事を読んで、マイナス金利解除の影響を正しく理解し、今後の生活に役立てていただければ幸いです。

TOPICS

- マイナス金利とは経済活動を活性化させるための政策のひとつ

マイナス金利とは?目的と導入された背景

マイナス金利とゼロ金利の違い

なぜマイナス金利が解除されたのか - マイナス金利解除による3つのメリット

メリット1. 預金金利の上昇で利息が増える

メリット2. 生命保険料が安くなる

メリット3. 円高が促進され物価上昇が緩和する - マイナス金利解除による3つのデメリット

デメリット1. 住宅ローンなど各種ローンの金利が上昇する

デメリット2. 企業の資金調達コストが増加する

デメリット3. 債券価格が下落する恐れがある - マイナス金利解除で私たちの生活はどうなる?

- マイナス金利解除後に心がけておくべき3つのポイント

金融リテラシーを高め、資産運用を検討する

住宅ローンの動向を注視し、借り換えを検討する

最新情報をチェックし、リスクに備える - マイナス金利解除のメリット・デメリットを知り、家計への影響に備えよう

マイナス金利政策は、日本経済が長らくデフレに苦しんできたことを背景に、2016年1月に導入されました。

ここでは、マイナス金利とは何か、ゼロ金利と何が違うのか、そしてなぜマイナス金利が解除されたのかについて解説していきます。

マイナス金利の政策転換が持つ意味を、より深く理解していきましょう。

マイナス金利とは?目的と導入された背景

マイナス金利政策とは、銀行が日銀に預けている当座預金の一部に対してマイナスの金利を適用する政策です。通常、銀行は日銀に資金を預けると利息を受け取れます。しかし、マイナス金利政策のもとでは、逆に利息を支払わなければなりません。

では、なぜ日銀はこのような政策を実施したのでしょうか?

主な目的は、銀行が企業への融資を増やすことを促し、経済活動を活発化させることです。企業への融資が増えれば、設備投資などが活発になり、景気が良くなることが期待されます。

景気が良くない状況が続くと、物価が下落し、企業の売上が減少し、従業員の賃金も下がり、消費が落ち込むという悪循環に陥ってしまいます。

マイナス金利政策は、このような状況を打開し、日本経済を持続的な成長軌道に乗せるための政策として導入されたのです。

マイナス金利とゼロ金利の違い

マイナス金利と並ぶ金融緩和政策の一環として、「ゼロ金利」という政策があります。

ゼロ金利政策とは、1999年2月に始まった金利を限りなくゼロに近づける政策です。金利がゼロに近づくと、銀行同士の資金の貸し借りである「インターバンク取引」の金利も限りなくゼロに近づきます。

しかし、このゼロ金利政策には課題がありました。銀行は資金を運用しても利益を得にくいため、企業への貸し出しを積極的に増やす動機が弱いのです。そのため、ゼロ金利政策だけでは十分な景気刺激効果を得ることが難しいとされ、さらなる金融緩和策が求められるようになりました。

これに対しマイナス金利政策では、銀行が日銀に資金を預けると逆に金利を支払う必要があるため、損失が発生します。この仕組みが、銀行にとって企業への融資を増やしたり、他の運用方法を検討したりする動機を高めたのです。

なぜマイナス金利が解除されたのか

2024年3月、日銀はマイナス金利政策の解除を決定しました。なぜ、このタイミングで解除されたのでしょうか?

大きな理由のひとつは、日本経済が長らく目標としてきた「2%の物価安定目標」の実現が見通せたことです。

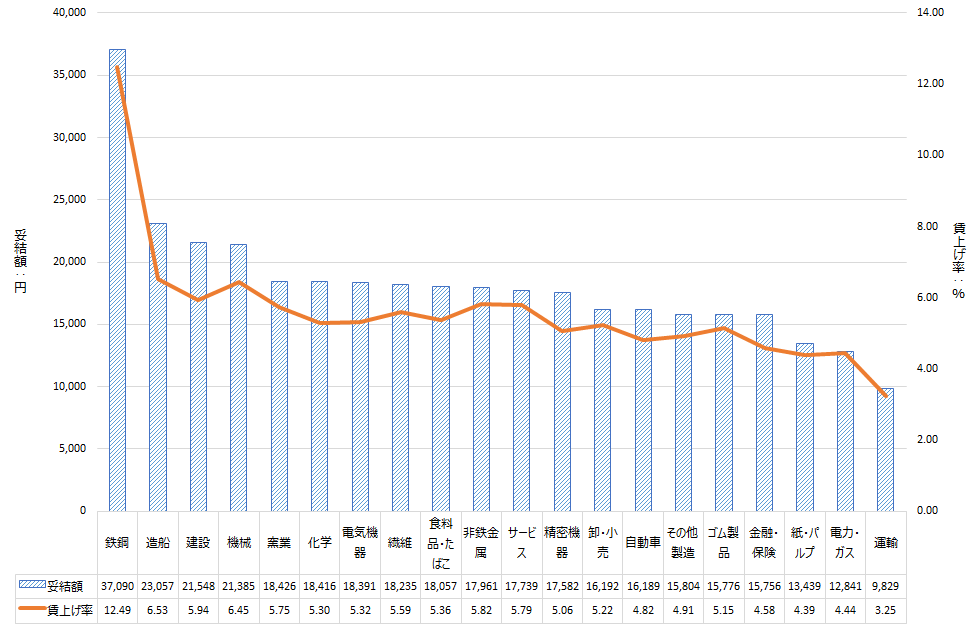

2022年以降、世界的なインフレや円安の影響で日本でも物価上昇が続きました。また、2024年春闘では多くの企業が大幅な賃上げを実施し、33年ぶりの5%台を突破したのです。厚生労働省が2024年8月に発表した「2024年民間主要企業春季賃上げ要求・妥結状況」によると、賃上げ率は5.33%となり、前年の3.60%を大きく上回りました。

日銀は、賃金の上昇が物価上昇を持続的に押し上げるメカニズムが働いており、「賃金と物価の好循環」が強まっていると判断。2%の物価安定目標の実現が見通せたと発表しました。

マイナス金利政策は、デフレから脱却し経済を活性化させるために導入された、いわば緊急措置でした。日銀は、経済状況が改善しマイナス金利政策に頼る必要がなくなったと判断し、解除を決定したのです。

これは日本経済にとっても大きな転換点といえます。

マイナス金利が解除されると、具体的にどのようなメリットがあるのでしょうか?

この章では、マイナス金利解除がどのような良い影響をもたらすのか、次の3つの観点から解説していきます。

ひとつずつ見ていきましょう。

メリット1. 預金金利の上昇で利息が増える

マイナス金利が解除されると預金金利が上昇し、預金者が受け取る利息が増えます。

マイナス金利政策下では、銀行は預金金利を低く抑える傾向にあり、預金者が受け取る利息もごくわずかでした。

しかし、マイナス金利が解除されると銀行は預金を集めるメリットが大きくなるため、預金金利を引き上げることができます。預金金利が上昇すると、当然ながら預金者が受け取る利息はより増えるのです。

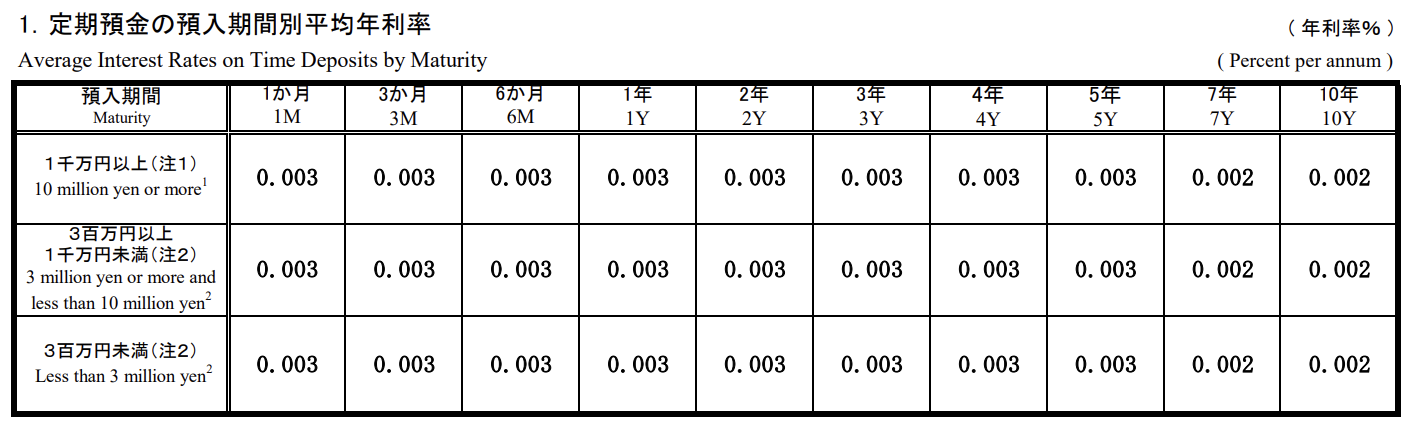

日本銀行金融機構局が2022年3月に発表した「預金種類別店頭表示金利の平均年利率等について」によると、当時の普通預金の平均年利はわずか「0.001%」、定期預金は「0.002〜0.003%」でした。仮に、100万円を金利0.001%の普通預金に預けた場合、1年間の利息はわずか10円です。

出典:日本銀行金融機構局

例えば、2025年3月時点のUI銀行の普通預金金利は「0.2%」です。同じように100万円を普通預金に預け入れた場合、1年間の利息は2,000円。このように、預金金利の上昇は私たちにとって大きなメリットとなるのです。

ただし、金利上昇の幅やタイミングは、各銀行の判断によって異なります。マイナス金利解除後は、銀行の動きに注目していく必要があるでしょう。

なお、UI銀行は2024年11月、2025年1月と段階的に定期預金の店頭金利を引き上げており、2025年3月27日時点で「1年もの定期預金」なら年1.05%(大口定期預金)で提供しています。

UI銀行の預金金利は公式サイトからも確認できます。金利情勢によって金利は変動しますので、気になる方は下記リンクからご覧ください!

メリット2. 生命保険料が安くなる

マイナス金利の解除は、生命保険料にも影響を与えます。

生命保険会社は、契約者から預かった保険料を国債などの債券を中心に運用しています。マイナス金利政策下では債券の利回りが低下していたため、保険会社の運用収益は悪化。そのため、一部の貯蓄型保険商品では、契約者に約束する運用利回りを引き下げたり、保険料を値上げしたりする動きが見られました。

しかし、マイナス金利解除で債券の利回りが上昇すれば、保険会社の運用収益が改善する可能性が高まります。

実際、生命保険最大手の日本生命は、2025年1月2日以降に契約する一部の保険商品について予定利率(利回り)を引き上げると発表しました。これは、実に40年ぶりの利回り引き上げです。

【日本生命の予定利率】※2025年1月時点

- 学資保険:0.85%→1.00%

- 年金保険:0.60%→1.00%

- 終身保険:0.25%→0.40%

参考:日本生命保険相互会社

保険商品の場合、利回りが高くなるほど加入者が支払う保険料は割安になります。つまり、今回の利回り引き上げによって、対象となる保険商品の保険料は実質的に値下げされるということです。

マイナス金利解除に伴う金利上昇を見込み、保険会社が運用環境の改善を先取りした結果といえるでしょう。

メリット3. 円高が促進され物価上昇が緩和する

マイナス金利の解除は、物価上昇の緩和につながる可能性があります。

マイナス金利政策は、円安を誘導する要因のひとつとされていました。その理由は、マイナス金利政策により日本の金利が低くなると、より高い金利を求めて投資家が資金を海外に移します。その結果、円安が進みやすくなるのです。

マイナス金利解除後は日米の金利差が縮小するため、円高ドル安が進む可能性が高まります。そして円高になると、海外から輸入される商品の価格が下がるという効果があります。

例えば、1ドル150円のときに10ドルで輸入されていた商品で見てみましょう。この商品を日本で販売すると1,500円です。しかし、1ドル120円になれば同じ商品を1,200円で販売できるようになります。このように、輸入品が安くなることで消費者はより低価格で商品を購入でき、結果的に物価上昇が緩和されるのです。

ただし、為替レートはさまざまな要因で変動するため、マイナス金利解除後、必ずしも円高になるとは限りません。今後の為替動向を注視していく必要があるでしょう。

マイナス金利解除は、メリットばかりではなく、デメリットも存在します。この章では、主に次の3つの観点から解説します。

マイナス金利解除のデメリットを知り、今後のリスクに備えていきましょう。

デメリット1. 住宅ローンなど各種ローンの金利が上昇する

マイナス金利解除後は、住宅ローンや自動車ローンなど各種ローンの金利が上昇する可能性が高まります。

マイナス金利政策のもとでは、銀行は資金調達コストを低く抑えることができました。しかし、マイナス金利解除後は銀行の資金調達コストが上昇していくと考えられます。その結果、銀行は住宅ローンなどの貸出金利を引き上げ、コストの増加分を回収する動きになるでしょう。

マイナス金利解除後、すぐに大幅な金利上昇が起こるとは限りません。しかし、長期的に見れば金利は上昇傾向にあるといえます。特に変動金利型のローンを契約している方は、今後の金利動向を注視しておきましょう。

デメリット2. 企業の資金調達コストが増加する

企業の資金調達コストの増加もデメリットのひとつです。

マイナス金利が解除されたことで、銀行の貸出金利が上昇し、企業の資金調達コストが増加することが予想されます。

資金調達コストの増加は、企業の収益を圧迫する要因です。特に、借入金への依存度が高い企業は、金利上昇の影響を大きく受けるでしょう。資金調達コストが増加すると、企業は設備投資や事業拡大に慎重にならざるを得ず、経済全体の成長が鈍化する可能性も否定できません。

マイナス金利解除は、日本経済全体に影響を及ぼし景気悪化を招く懸念もあるのです。

デメリット3. 債券価格が下落する恐れがある

マイナス金利の解除は、債券価格の下落につながる恐れがあります。

一般的に、金利と債券価格は逆方向に動く関係です。つまり、金利が上昇すると、債券価格は下がります。

具体例で見てみましょう。額面100万円、利率1%の債券がある場合、この債券を保有していると毎年1万円の利息を受け取れます。しかし、市場金利が2%に上昇すると、同じ100万円を運用するなら毎年2万円の利息を受け取れる債券のほうが魅力的です。その結果、利率1%の債券の人気が下がり、価格が下落します。

債券価格の下落は、債券を保有する投資家の損失です。特に、残存期間の長い債券ほど、金利上昇の影響を受けやすく、価格下落幅が大きくなる傾向があります。

債券投資を実施している方は、保有資産の価値減少に注意しなくてはなりません。

ここまでのマイナス金利解除によるメリット・デメリットから、私たちの生活がどう変わるのか整理してみましょう。

まず、家計にとっては預金金利の上昇が期待できます。マイナス金利政策下では、普通預金の金利は超低金利でした。今後は金利が上昇し、預貯金の利息が増える可能性があります。

さらに、マイナス金利解除によって円高が進行すれば、輸入品の価格が下落。食料品や日用品など、輸入品の割合が高い商品を中心に物価上昇が緩和されることが期待できます。

一方、住宅ローンなど変動金利型の借り入れを行っている場合、金利上昇によって返済額が増える恐れがあるため注意が必要です。

マイナス金利解除は、私たちの生活に良くも悪くも影響を与えます。今後の金利動向や物価動向などを注視し、自身の家計への影響を具体的にシミュレーションしておきましょう。

マイナス金利解除後の変化に備え、どのような対策を講じ、どのようなことを心がけるべきか、ここでは3つのポイントに絞って解説していきます。

ぜひ自身の資産状況やライフプランに合わせた対策から始めてみてください。

金融リテラシーを高め、資産運用を検討する

マイナス金利解除後の環境変化に適切に対応するために、まずは金融リテラシーを高め、資産運用を検討していきましょう。

金融リテラシーとは、お金に関する知識や判断力のことを指します。マイナス金利解除後は、預貯金だけでなく、株式や投資信託、債券など、さまざまな金融商品への投資も選択肢のひとつとなるでしょう。

しかし、投資にはリスクがともないます。投資を始める前に、まずは自分自身のライフプランやリスク許容度(どれくらいのリスクを受け入れられるか)を明確にすることが大切です。そして、各金融商品の特徴やリスクを理解したうえで、自分に合った投資方法を選択しなければなりません。

金融リテラシーを高めるためには、書籍やWebサイトで学習するだけでなく、セミナーに参加したり、ファイナンシャルプランナーなどの専門家に相談したりするのも有効です。特に、投資初心者の方は専門家のアドバイスを参考にしながら、慎重に投資判断を行うことをおすすめします。

住宅ローンの動向を注視し、借り換えを検討する

マイナス金利解除後は住宅ローンの金利動向を注視し、必要に応じて借り換えを検討していきましょう。特に、変動金利型の住宅ローンを契約している人は、金利上昇の影響を直接的に受ける可能性が高いです。

ただし、住宅ローンの借り換えには諸費用がかかります。借り換えによって得られるメリット(総返済額の削減など)と、借り換えにかかるコストを比較し、慎重に判断しなくてはなりません。

また、借り換えを行う際には複数の銀行の住宅ローン商品を比較検討し、自分に合った商品を選ぶことが大切です。

最新情報をチェックし、リスクに備える

日銀の金融政策や政府の経済対策など、経済動向に関するニュースを注視しましょう。特に、金利、株価、為替レートなどの市場動向は、私たちの生活に大きな影響を与えるため、日頃からチェックしておくことをおすすめします。

また、経済状況の変化に応じて、資産配分の見直しやローンの借り換えなどの対策も検討していきましょう。例えば、金利上昇局面では債券の保有比率を減らし、株式の保有比率を高めるなどの対策が考えられます。

さらに、不測の事態に備え、一定の資金を手元に確保しておくことも大切です。病気や失業など、万が一の事態が発生した場合、手元に資金があれば生活への影響を最小限に抑えられます。

日銀によるマイナス金利解除は、私たちの生活に大きな影響を与える歴史的な転換点です。

預金金利の上昇や物価上昇の緩和などのメリットが期待できる一方で、住宅ローン金利の上昇や、景気悪化の懸念といったデメリットも存在します。マイナス金利解除後の対策としては、自身の金融リテラシーを高め、資産運用や住宅ローンの借り換えを検討し、最新の情報をチェックし続けることが大切です。

マイナス金利解除は、私たち一人ひとりにとって、お金との向き合い方を見直す良い機会です。金融や経済の知識を身につけ、将来に備える第一歩を踏み出しましょう。

・金融商品取引を検討される場合には、別途当該金融商品の資料をよくお読みいただき、十分にご理解されたうえで、お客さまご自身の責任と判断で行っていただくようお願いいたします。

・本記事は2025年1月28日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!